Sa pagtatapos ng 2022, ang dami ng kargamento sa bulk na merkado ng transportasyon ay kukunin muli at ang rate ng kargamento ay titigil sa pagbagsak. Gayunpaman, ang takbo ng merkado sa susunod na taon ay puno pa rin ng mga kawalan ng katiyakan. Ang mga rate ay inaasahan na mag -plummet "halos sa variable na saklaw ng gastos". Nagkaroon ng isang alon ng gulat mula nang itinaas ng China ang mga paghihigpit sa pagsiklab noong Disyembre. Ang trabaho sa mga kumpanya ng pangangalakal ng pabrika ay nahulog nang husto sa isang pangatlo sa katapusan ng Disyembre. Aabutin ng halos 3-6 na buwan para sa domestic at panlabas na demand na mabawi sa dalawang-katlo ng antas ng pre-epidemya.

Dahil ang ikalawang kalahati ng 2022, ang rate ng transportasyon ng kargamento ay bumababa sa lahat ng oras. Ang inflation at ang digmaang Russia-Ukraine ay humadlang sa pagbili ng kapangyarihan ng Europa at Estados Unidos, kasabay ng mabagal na panunaw ng imbentaryo, at ang dami ng kargamento ay nabawasan nang malaki. Ang mga pagpapadala mula sa Asya hanggang sa US ay bumagsak ng 21 porsyento noong Nobyembre mula sa isang taon nang mas maaga hanggang 1.324,600 TEU, mula 18 porsyento noong Oktubre, ayon kay Descartes Datamyne, isang kompanya ng pananaliksik sa US.

Mula noong Setyembre, ang pagtanggi sa mga volume ng kargamento ay lumawak. Ang mga pagpapadala ng lalagyan mula sa Asya hanggang sa US ay nahulog para sa ika -apat na tuwid na buwan noong Nobyembre mula sa isang taon bago, na binibigyang diin ang tamad na demand ng US. Ang Tsina, na may pinakamataas na rate ng pag -load ng lupa, ay nakakita ng 30 porsyento na pagbagsak, ang ikatlong magkakasunod na buwan ng higit sa 10 porsyento na pagtanggi.Vietnam ay nakakita ng isang pagsulong ng 26 porsyento dahil sa isang mababang panahon ng base noong nakaraang taon habang ang coronavirus pandemic ay nagpapabagal na produksyon at pag -export.

Gayunpaman, nagkaroon ng isang mabilis na pag -agos sa kamakailang merkado ng kargamento. Ang dami ng kargamento ng Evergreen Shipping at Yangming Shipping sa Estados Unidos ay bumalik sa buong estado. Bilang karagdagan sa epekto ng kargamento bago ang pagdiriwang ng tagsibol, ang patuloy na pag -unse ng mainland China din ang susi.

Ang pandaigdigang merkado ay nagsisimula na yakapin ang maliit na panahon ng rurok ng mga pagpapadala, ngunit sa susunod na taon ay magiging isang mapaghamong taon pa rin. Habang ang mga palatandaan ng isang pagtatapos sa pagbagsak sa mga rate ng kargamento ay lumitaw, mahirap hulaan kung gaano kalayo ang rebound. Sa susunod na taon ay makakaapekto sa pinakamahalagang pagbabago sa mga rate ng pagpapadala, ang IMO ng dalawang bagong regulasyon ng mga paglabas ng carbon ay magkakabisa, ang pandaigdigang pokus sa alon ng pagsira sa barko.

Ang mga malalaking cargo carriers ay nagsimulang mag -ampon ng iba't ibang mga diskarte upang makayanan ang pagbagsak sa dami ng kargamento. Una, sinimulan nilang ayusin ang mode ng operasyon ng ruta ng Far East-Europe. Ang ilang mga flight ay pinili upang makaligtaan ang Suez Canal at Reroute sa Cape of Good Hope at pagkatapos ay sa Europa. Ang nasabing paglipat ay magdagdag ng 10 araw sa oras ng paglalakbay sa pagitan ng Asya at Europa, na nagse -save sa mga suez toll at gawing mas mabagal ang paglalakbay na mas sumusunod sa mga paglabas ng carbon. Pinakamahalaga, ang bilang ng mga barko na kinakailangan ay tataas, hindi tuwirang pag -dilute ng bagong kapasidad.

1. Ang Demand ay Mananatiling Mababa sa 2023: Ang Mga Presyo sa Seaborne ay Mananatiling Mababa at Pabagu -bago

"Ang gastos ng krisis sa pamumuhay ay kumakain sa lakas ng paggasta ng mga mamimili, na humahantong sa mas kaunting demand para sa mga na -import na mga kalakal na lalagyan. Walang tanda ng isang solusyon sa problema sa isang pandaigdigang sukat, at inaasahan naming bumababa ang mga volume ng dagat." Inihula ni Patrik Berglund, "Iyon ay nagsabi, kung ang sitwasyong pang -ekonomiya ay lumala pa, maaari itong lumala."

Naiulat na ang isang kumpanya ng pagpapadala ay nagsabing mahirap hulaan ang pag -unlad ng bulk na merkado ng pagpapadala sa susunod na taon. Ang merkado ng lalagyan ay tumagilid sa mga nakaraang buwan pagkatapos ng matalim na pagbagsak sa mga rate ng kargamento ng lugar at demand. "Ang pagtataya sa pangkalahatang kapaligiran ng negosyo ay naging mas mahirap sa harap ng pagtaas ng kawalan ng katiyakan," sabi ng kumpanya.

Inilarawan niya ang isang bilang ng mga kadahilanan ng peligro: "Halimbawa, ang patuloy na salungatan sa Russia-Ukraine, ang epekto ng mga patakaran sa kuwarentenas, at mga negosasyong paggawa sa mga daungan ng Espanya at Amerikano." Higit pa rito, mayroong tatlong mga lugar na partikular na pag -aalala.

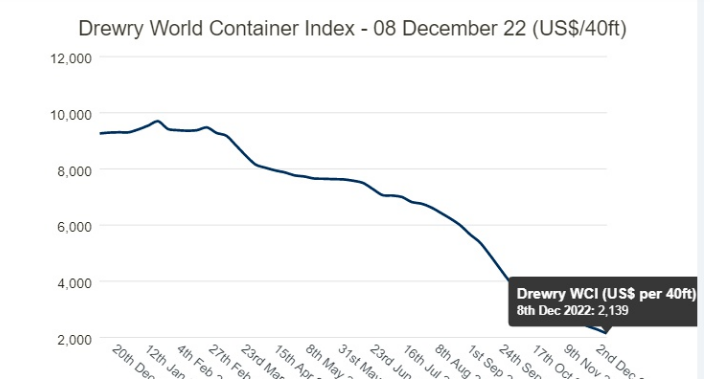

Biglang pagbagsak sa mga rate ng lugar: Ang mga rate ng spot ng SCFI ay lumubog sa simula ng Enero sa taong ito, at pagkatapos ng isang matalim na pagtanggi, ang kabuuang pagbagsak ay 78% mula pa noong simula ng Enero. Ang ruta ng Shanghai-Hilagang Europa ay bumaba ng 86 porsyento, at ang ruta ng trans-Pacific na Shanghai-Spanish-American ay bumaba ng 82 porsyento sa $ 1,423 bawat Feu, 19 porsyento na mas mababa kaysa sa average na 2010-2019.

Ang mga bagay ay maaaring lumala para sa isa at iba pang mga tagadala. Inaasahan ng isa ang mga gastos sa pagpapatakbo upang mapanatili ang pagtaas at mga rate ng kargamento upang mapanatili ang pagbagsak habang ang mga inflation ay nagbabad sa dobleng numero.

Sa harap ng kita, ang inaasahang pagtanggi mula sa Q3 hanggang Q4 ay magpapatuloy sa parehong rate sa pamamagitan ng 2023? "Inaasahan ang mga presyon ng inflationary," sagot ni Mr One. Pinutol ng kumpanya ang mga kita ng kita para sa ikalawang kalahati ng taon ng piskal at sinabi na ang kita ng operating ay higit pa sa paghati kumpara sa una at pangalawang kalahati ng nakaraang taon.

2. Ang mga pangmatagalang presyo ng kontrata ay nasa ilalim ng presyon: ang mga presyo ng pagpapadala ay magpapatuloy na magbabago sa isang mababang antas

Bilang karagdagan, sa mga rate ng pagbagsak ng mga rate ng lugar, sinabi ng mga kumpanya ng pagpapadala na ang mga nakaraang pang-matagalang mga kontrata ay na-renegotiated sa mas mababang mga rate. Kapag tinanong kung ang mga customer nito ay humiling ng pagbawas sa mga presyo ng kontrata, sinabi ng isa: "Kapag ang kasalukuyang kontrata ay malapit nang mag -expire, magsisimulang talakayin ang pag -uusap sa mga customer."

Sinabi ng analyst ng Kepler Cheuvreux na si Anders R.Karlsen: "Ang pananaw para sa susunod na taon ay medyo madugong, ang mga presyo ng kontrata ay magsisimulang makipag -ayos sa isang mas mababang antas at ang mga kita ng mga carrier ay magiging normal." Nauna nang kinakalkula ng Alphaliner na ang kita ng mga kumpanya ng pagpapadala ay inaasahan na bumaba sa pagitan ng 30% at 70%, batay sa paunang data ng forecast na iniulat ng mga kumpanya ng pagpapadala.

Ang pagbagsak ng demand ng consumer kahit na ang mga carrier ay ngayon ay "nakikipagkumpitensya para sa dami," ayon sa Xeneta CEO. Si Jørgen Lian, senior analyst sa DNB Markets, ay hinuhulaan na ang ilalim na linya sa merkado ng lalagyan ay susuriin sa 2023.

Tulad ng James Hookham, pangulo ng Global Shippers 'Council, na itinuturo sa kanyang quarterly na pagsusuri ng merkado ng pagpapadala ng lalagyan, na inilabas sa linggong ito: "Ang isa sa mga malalaking katanungan na papasok sa 2023 ay kung magkano ang kanilang pagtanggi ng mga volume na tsinelas ay gagawa ng renegotiating na mga kontrata at kung magkano ang dami ay itatabi para sa merkado ng lugar. Ang lugar ng merkado ay inaasahang mahulog sa ibaba ng mga antas ng pre-atememya sa mga darating na linggo."

Oras ng Mag-post: Peb-14-2023